A atividade agrícola, em especial a produção das commodities, é marcada pela repetição de ciclos históricos que, com alguma frequência se repetem, sejam eles os ciclos climáticos, os ciclos de preço e também os ciclos de transformação.

E através desses ciclos, através dos processos de inovação, evolução e revolução, acontecem as transformações que, no caso da agricultura brasileira, permitiram a mudança histórica de uma nação importadora de alimentos e dependente da monocultura do café e da cana-de-açúcar, numa das potências agroalimentares global do século XXI.

Os últimos quatro anos têm sido turbulentos para o setor agrícola devido a vários fatores, como a COVID, incertezas econômicas e turbulência política em diversas regiões do globo.

Esses eventos têm levado à volatilidade nos preços das commodities e à irregularidade das cadeias de abastecimento de insumos e produtos. Além disso, houve um aumento na consciência nacional da segurança alimentar e um impulso para a sustentabilidade na indústria.

No tema específico do agricultor brasileiro, inserido nas cadeias agroexportadora, como a da soja, do milho e do algodão, o período após a safra 2019/2020 foi marcado por uma das maiores bonanças mercadológicas e econômicas da história da agricultura brasileira.

Entre o que foi colhido na safra 2019/2020 e o que está sendo colhido nessa atual safra, os agricultores brasileiros, favorecidos pela combinação única de fatores – internos e externos – expandiram o cultivo dessas três culturas em 12,8 milhões de hectares, respondendo aos incentivos do livre mercado.

Em perspectiva, esse incremento da área destas três culturas é superior a tudo o que o país cultiva de cana-de-açúcar!

O robusto crescimento da área cultivada veio acompanhado do crescimento da lucratividade e da rentabilidade em diversas cadeias produtivas, mas em especial aquelas conectadas com a demanda externa.

O crescimento desses dois indicadores, por sua vez, tem forte relação com os arranjos institucionais e regulatórios, os ganhos de eficiência e produtividade, que por sua vez, estão fortemente relacionados com o avanço das diferentes tecnologias que suportam a agricultura brasileira.

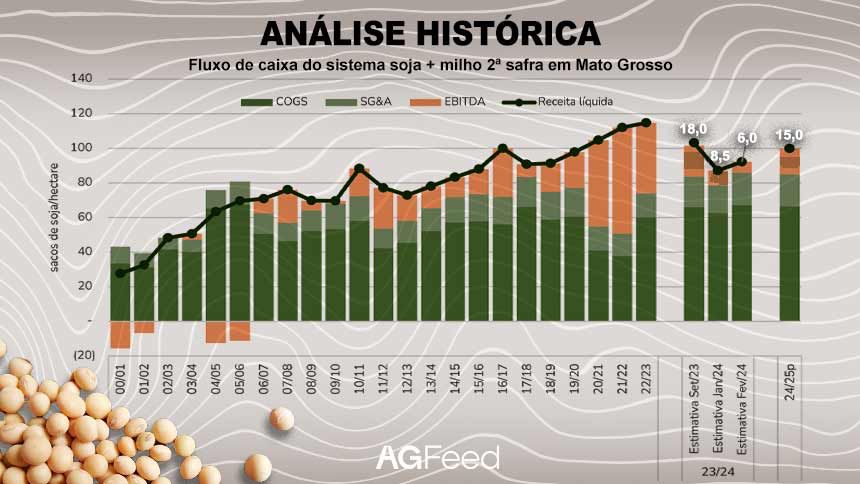

Acompanhando dados históricos em diferentes regiões do Brasil agrícolas, tomando como exemplo o sistema de produção soja + milho da 2ª safra, temos que os últimos 24 anos marcaram a consolidação desse sistema de produção e, por consequente, também a consolidação de toda uma geração de empreendedores.

No gráfico abaixo mostramos o acompanhamento histórico de uma típica operação agrícola, que transformou cerrado e pastos degradados numa operação eficiente de produção de grãos.

Entre o começo da operação, em 2000, e até algum momento do décimo ano, costumamos chamar essa fase de "dor da abertura" de uma fazenda, em que a margem EBITDA é negativa nos primeiros anos e, gradualmente, se torna positiva, na medida em que os solos têm o seu perfil melhorado e amadurecido.

Importante frisar também a entrada do milho da 2ª safra, como importante componente da receita e do resultado desta operação. Para efeitos de análise, todo o fluxo de caixa desta operação é transformado em sacas de soja, seja proveniente da soja ou do milho.

A safra 2023/2024, cuja colheita está em curso e com forte impasse entre as estimativas de safra das diferentes fontes inclusive essa casa, começa lá em setembro, já com uma leitura de recuo da margem EBITDA, então estimada em 18 sacas por hectare, com forte recuo quando comparada com as margens extraordinárias vistas nos três anos anteriores.

Porém, na medida que as condições de El Niño comprometeram o potencial produtivo, a margem veio gradualmente recuando até chegarmos ao patamar estimado de 6,4 sacas por hectare.

Evidentemente, cada uma das milhares de propriedades brasileiras envolvidas na produção de soja e milho tem diferentes níveis de eficiência agronômica, operacional e econômica, mas tratamos o nosso caso como representativo para boa parte do cerrado brasileiro.

Também o processo de acomodação dos custos de produção, em especial insumos agrícolas, ainda impôs custos maiores a esse produtor, que fez suas compras no primeiro semestre de 2023.

Quando afirmamos, no título dessa análise, que o novo normal é o velho normal, baseamos na observação que entre a safra 2009/2019, quando consideramos essa operação já minimamente madura, até a safra 2019/2020, a margem EBITDA média, em sacas de soja, foi de 16 sacas por hectare, por ano.

E, mais importante frisar, desse total, 11 sacas de margem vieram na forma da soja em si e outras 5 sacas de soja, na forma da margem obtida com o milho da 2ª safra.

Dito isso, ao olhar para a safra 2024/2025, já com custo dos insumos e preços de venda dos produtos já acomodados no novo/velho patamar histórico, projetamos a margem EBITDA da safra 2023/2024 em 15 sacas por hectare, muito próximo com o padrão da década de 2010.

Nesse encadeamento de eventos, milhares de produtores rurais brasileiros e novos entrantes se veem atraídos e incentivados a aumentarem ainda mais os investimentos, numa leitura de que os ciclos de altas são infinitos, ao passo que a leitura dos preços e margens desde o começo dos anos 2000 navega a mercê dos ciclos mencionados no começo desse artigo.

Agora, vamos olhar os últimos 24 anos de preços da soja em Chicago, em Rondonópolis (como referência para Mato Grosso) e os diferentes níveis de custos de produção, que estão descritos no gráfico abaixo.

Temos a clara visão de que o crescimento da área cultivada desde a safra 2006/2007 esteve fortemente vinculada aos resultados positivos que a atividade proporcionou ao produtor rural.

Mas o detalhe da figura acima mostra uma informação relevante: os preços da soja voltam a ficar em patamares abaixo do custo de produção das áreas novas e marginais, mas ainda acima do custo do produtor empresário, eficiente e produtivo. Tal fato prevaleceu entre 2012 e 2019, quando terminou o ciclo de alta das commodities iniciado em 2008.

A mensagem nua e crua da figura acima é que aventureiros e produtores de menor eficiência cederão espaço para produtores de maior eficiência agronômica, gerencial e econômica, num processo claro de seleção natural que ocorre desde o final dos anos 1990 na agricultura brasileira.

Como elemento propositivo desse artigo, o momento de volta ao velho normal deve ser visto como oportuno para discutir ações que efetivamente permitirão a manutenção ou mesmo a expansão da competitividade do sistema de produção agrícola da soja e do milho, mas também válido para várias outras cadeias produtivas.

Revogar na retórica a Lei da Oferta e Demanda, comprometer os arranjos institucionais, regulatórios e comerciais (internos e externos) que proporcionaram o crescimento do setor agrícola das últimas década nitidamente, parece contraproducente.

Há uma desconexão entre a urgência de resolver o pleito por intervenção no livre mercado e a oportunidade de atender a demanda local e global pelos produtos agrícolas aqui produzidos

O gráfico traz uma informação importante, mas que muitas vezes é desprezada nas análises mais superficiais: o item SG&A, ou despesas fixas, é muito menos elástico do que o item COGS, os custos diretos. Nesse item, agrupam-se gastos como salários, preços administrados, taxas e outros itens que têm crescimento constante ao longo dos anos.

Preço dos insumos agrícolas sobe e desce, à mercê dos mesmos ciclos que afetam o preço de venda da soja, mas o valor dos salários e o custo da energia sobem de forma constante, em linha ou acima da inflação.

Isso vale para os investimentos que o empresário faz, em especial nas terras agrícolas, que nos últimos quatro anos tiveram incremento real de valor, significativamente acima da inflação.

As lideranças do setor, ao nosso ver, deveriam dedicar energia para pautas efetivamente transformadoras como infraestrutura mais eficiente (sim, o Real desvalorizado mascarou muito o custo de logística dos últimos quatro anos), conectividade, digitalização, leis trabalhistas e fiscais mais eficientes, o ambiente favorável para a pesquisa de novos insumos (químicos e biológicos), mais eficiência no custeio da EMBRAPA, maior disponibilidade de fertilizantes dentro do país...

A lista de temas é extensa e abrange diversas cadeias produtivas, não só o planeta da soja e do milho.

No entanto, há uma desconexão entre a urgência de resolver o pleito por intervenção no livre mercado e a oportunidade de atender a demanda local e global pelos produtos agrícolas aqui produzidos, com sustentabilidade e eficiência setorial.

Mudanças de política e turbulência podem impactar significativamente o setor agrícola, como visto no passado com a crise real de 2004 e 2005.

Como um observador do mundo agrícola e rural brasileiro há quase três décadas, mantenho uma visão otimista com o crescimento e o amadurecimento do setor, de preferência sob elementos mais liberais – do ponto de vista econômico – com a mínima interferência governamental das relações entre os diferentes agentes, mas fortemente amparado por um ambiente institucional e regulatório maduro e efetivo.

Anderson Galvão é engenheiro agrônomo, graduado na Universidade Federal de Uberlândia, e fundador da Céleres Consultoria.