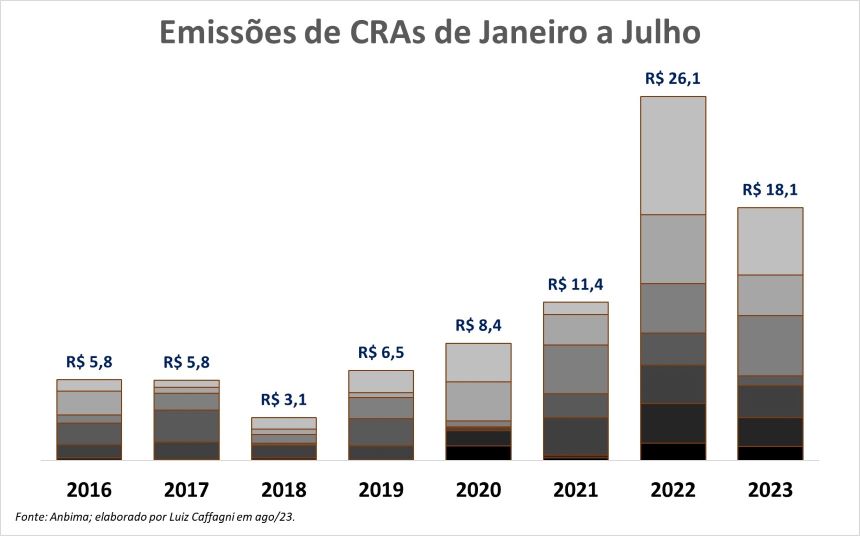

As emissões de CRAs, os Certificados de Recebíveis do Agronegócio, tiveram queda de cerca de 30% de janeiro a julho deste ano, na comparação com o mesmo período do ano anterior.

De acordo com dados da Anbima, esses títulos de renda fixa, que são emitidos por securitizadoras e que representam créditos agrícolas, atingiram R$ 18,1 bilhões nos primeiros sete meses de 2023. Já de janeiro a julho do ano passado, o montante foi de R$ 26,1 bilhões.

Mesmo abaixo na comparação anual, o valor de 2023 é maior que a média dos últimos anos, que de 2016 até 2021, ficou numa faixa entre R$ 5 bilhões e R$ 11 bilhões.

O recuo trouxe um ponto de interrogação no mercado, que tenta entender se é uma desaceleração conjuntural dos CRAs perdendo espaço para outros títulos ou se é apenas algo passageiro.

Um boletim do Ministério da Agricultura e da Pecuária destacou, recentemente, que os estoques das CPRs, de LCAs e de Fiagros ou dobraram ou triplicaram de janeiro a junho deste ano. Esses títulos atingiram, respectivamente, R$ 272 bilhões, R$ 420 bilhões e R$ 15,6 bilhões, de acordo com os números do Mapa.

No caso dos CRAs, apesar das emissões diminuírem, houve avanço nos estoques, de 44% no primeiro semestre, em relação ao mesmo período de 2022.

Luiz Cláudio Caffagni, consultor financeiro no agronegócio, o desempenho de emissão dos CRAs em 2022 foi fora da curva, o que acaba trazendo uma base de comparação mais forte e contribuindo para este cenário de queda em 2023.

“Ao pesquisar sobre o tema, notei que houve substituição de parte de indexadores desses títulos com IPCA, em 2022, para CDI + spread, em 2023. Pode ser que o investidor tenha perdido o apetite para exposição à inflação e existem diversas alternativas para investimentos indexados ao DI”, comenta Caffagni.

Ele ressaltou ainda que de um ano para cá o número de investidores pessoas físicas vêm avançando, o que acaba diminuindo o ticket médio do investimento.

“Ainda precisamos pensar que em 2022 houve casos de inadimplência de CRAs, o que sempre espanta o investidor”, afirma o consultor.

Na avaliação de Fernando Moreira, sócio e especialista em Agronegócios da Genial Investimentos, a queda nas emissões dos CRAs foi “bem pontual”, e atribuiu a causa por um mau humor geral do mercado no primeiro semestre.

Esse mau humor foi causado, na visão de Moreira, primeiro pela postura do mercado de crédito e do governo frente às questões fiscais e eventos envolvendo recuperações judiciais de empresas como Americanas, Light e TokStok.

Somado a isso, um cenário inflacionário no exterior e a crise de bancos internacionais pode ter pesado.

“Esses eventos reduziram muito o apetite ao risco no mercado, e além disso, os fundos que tinham exposição de crédito nessas empresas mencionadas acima sofreram consideravelmente e enfrentaram muitos saques. O resultado foi que o mercado de crédito retraiu-se, e naturalmente, as pessoas seguraram novas emissões”, comentou o sócio da Genial.

“Esses eventos reduziram muito o apetite ao risco no mercado, e além disso, os fundos que tinham exposição de crédito nessas empresas mencionadas acima sofreram consideravelmente e enfrentaram muitos saques. O resultado foi que o mercado de crédito retraiu-se, e naturalmente, as pessoas seguraram novas emissões”, comentou o sócio da Genial.

No entanto, a perspectiva futura é um pouco mais positiva, caso o clima no mercado melhore. “A indústria dos Fiagros, que tem em sua maioria fundos de papel que compram CRAs, ainda é forte. O movimento desses fundos está apenas começando, o que pode trazer muitos interessados em adquirir CRAs”, diz.

Em entrevista recente ao AgFeed, o diretor de agronegócio da Suno, Octaciano Neto, pontuou que via um futuro menos promissor para os CRAs do que para LCAs, CPRs e até mesmo para os Fiagros.

Os CRAs, em sua visão, acabaram não tendo o futuro imaginado anos atrás por conta do preço para emissão, que parte de um universo de R$ 200 mil até R$ 400 mil.

"O CRA para mim nunca virou um instrumento tão relevante e cada vez vai perder mais mercado, com as CPRs mais atreladas ao mercado de capitais e as LCAs ao mercado bancário", disse.