O surgimento da indústria de etanol de milho no Brasil pode ser considerado, sem exagero, um milagre econômico. Seu impacto reverberou pelos produtores rurais, pelas cadeias de suprimento de grãos e biomassa, pelos mercados de proteína animal e por todo o setor brasileiro de etanol.

Quando apresentei o projeto daquela que poderia ter se tornado a primeira usina de etanol de larga escala do Brasil abastecida exclusivamente com milho para colegas e alta gerência da CHS, fui recebido com considerável ceticismo.

Afinal, o Brasil não tinha tradição na produção de etanol de cereais. Havia pouca validação técnica para produzir etanol de milho de segunda safra usando biomassa em vez de gás natural como combustível. E ninguém tinha ideia do que eram DDGs, muito menos como poderiam ser absorvidos pelos mercados locais de ração.

Anos depois, testemunhei o lançamento dessa primeira usina como colaborador da FS em Lucas do Rio Verde e posso dizer que, apesar de um plano de negócios muito atrativo, produzir etanol de milho naquela época era consideravelmente mais difícil do que hoje.

Dez anos depois, o resultado foi um retumbante sucesso financeiro e comercial, com profundo impacto social.

Unidades industriais proliferaram em ritmo sem precedentes em grandes regiões produtoras de milho onde a cana-de-açúcar teria dificuldade para se expandir economicamente.

No entanto, os mesmos fatores que trouxeram a indústria até aqui — custo de matéria-prima competitiva em relação ao preço do etanol, demanda elástica graças aos veículos flex e uma indústria sucroenergética estagnada e voltada para a produção de açúcar — podem não ser suficientes para garantir a rentabilidade da enorme nova onda de capacidade que entrará em operação nos próximos anos.

Uma onda de oferta sem precedentes

Uma projeção publicada por Imea e Unem em setembro de 2025 estima mais de 6.6 milhões de metros cúbicos anuais de oferta adicional de etanol de milho nos próximos oito anos.

Isso representa um aumento de mais de 66% em relação à produção atual de etanol de milho e cerca de 19% de todo o etanol vendido no Brasil em 2025.

A Unem aplica um filtro conservador aos projetos anunciados, incluindo apenas aqueles com maior probabilidade de execução. Mesmo assim, projetos adicionais por participantes de mercado relevantes foram anunciados desde setembro.

Também pode ser irrealista presumir que as condições atuais de competitividade, como o balanço entre oferta e demanda ou os preços relativos de gasolina e milho, permanecerão inalteradas nos próximos oito anos. Qualquer deterioração nessas condições poderia desincentivar investimentos e atrasar parte dessa oferta adicional.

Mas se os volumes projetados de fato se materializarem, a questão central torna-se inevitável: de onde virá a demanda?

Exportações e usos alternativos: parte da solução, mas não a resposta

A resposta simples é sim, mas com uma ressalva importante — leva tempo.

O Brasil exportou aproximadamente 1,5 milhão de metros cúbicos de etanol em 2025. Embora razoável pelos padrões recentes, esse volume permanece bem abaixo dos níveis de exportação vistos em alguns anos do início dos anos 2000.

O Brasil não carece de infraestrutura logística ou de exportação. Carece de demanda internacional consistente.

Além disso, o etanol de milho americano continua sendo um forte concorrente nesse mercado já limitado, apoiado por preços competitivos de gás natural e logística doméstica e de exportação eficiente.

São louváveis os esforços de segmentos, tanto da indústria de milho quanto da cana-de-açúcar, em demonstrar que o etanol pode desempenhar um papel em mercados alternativos de grande escala.

No entanto, uma rápida análise dos projetos de SAF (combustível sustentável de aviação) em desenvolvimento no mundo revela que a maioria depende de tecnologia HEFA, que usa óleos e gorduras como matéria-prima. Novos pedidos de embarcações sugerem que combustíveis marítimos à base de etanol estão competindo por espaço com alternativas como metanol e gás natural liquefeito.

O etanol certamente fará parte da transição energética em setores como aviação e navegação marítima. Ainda assim, enfrenta obstáculos tecnológicos, barreiras não tarifárias e, o mais importante, desafios relacionados à competitividade de preços.

O mercado doméstico terá que carregar o peso

Sem dúvida, o mercado doméstico precisará absorver a maior parte dessa oferta adicional.

Parte do volume incremental deve ser absorvido organicamente nos próximos oito anos através do crescimento da frota de veículos leves, a maioria dos quais continua flex. O impacto do aumento das vendas de veículos híbridos e elétricos, no entanto, permanece incerto e pode limitar esse crescimento orgânico.

O que está claro é que um aumento de oferta dessa magnitude exigirá um ganho substancial de participação de mercado.

Em 2025, o etanol hidratado respondeu por aproximadamente 24.2% da demanda no ciclo Otto, que inclui a gasolina C. Isso representou um declínio de cerca de um ponto percentual em comparação com o ano anterior.

Com mais de 80% da frota de veículos leves do Brasil rodando com motores flex, há um espaço teórico enorme para aumentar a participação de mercado, bem além dos 6.6 milhões de metros cúbicos adicionais projetados pela Unem.

A demanda por etanol hidratado precisaria crescer aproximadamente 40% nos próximos oito anos, atingindo uma participação de mercado próxima a 33.9%, para que toda a oferta incremental fosse absorvida domesticamente.

Nem todo ganho de participação de mercado é igual

Nem todos os ganhos de pontos percentuais se traduzem em volumes iguais. O que importa é o tamanho do mercado de gasolina subjacente.

Estados com maior consumo atual de gasolina C oferecem o maior potencial absoluto para demanda incremental de etanol, desde que os preços na bomba incentivem os consumidores a trocar de combustível.

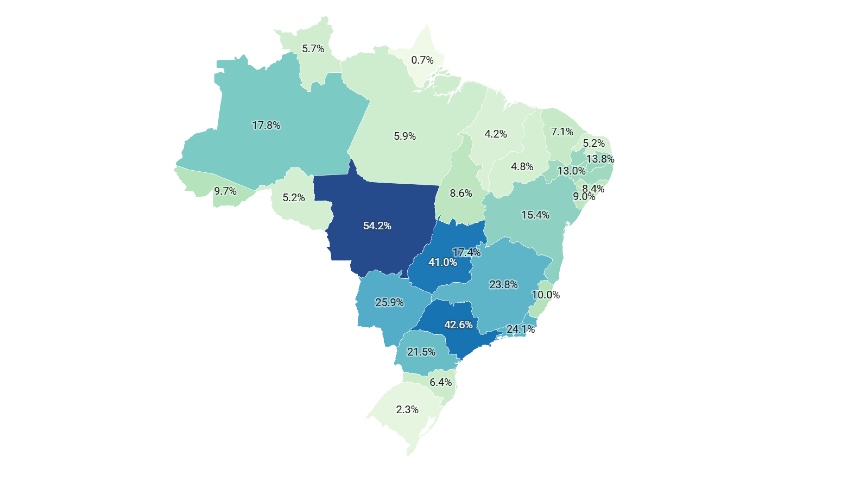

O mapa abaixo mostra o aumento na demanda líquida de etanol hidratado por estado para cada ganho de um ponto percentual na participação de mercado. O cálculo considera o deslocamento dos 30% de etanol anidro misturado na gasolina e sua conversão em etanol hidratado, ajustado pelo teor alcoólico e densidade.

Um aumento de um ponto percentual na participação de mercado do etanol hidratado em São Paulo geraria de longe o maior aumento absoluto na demanda de etanol. O estado responde por mais de 27% do consumo total de combustíveis do ciclo Otto no Brasil.

Com o etanol hidratado já representando 42.6% da demanda total do ciclo Otto em 2025, São Paulo exibe um alto grau de competitividade na bomba em comparação com a maioria dos outros estados, ficando atrás apenas do Mato Grosso, onde o etanol hidratado atingiu 54.2%.

São Paulo é simplesmente grande demais para ser ignorado e será crítico para qualquer crescimento significativo de demanda, mas as oportunidades mais fáceis estão em outros lugares.

Estados como Bahia, Minas Gerais, Rio de Janeiro, Paraná, Santa Catarina e Rio Grande do Sul oferecem volumes absolutos menores, mas penetração atual de etanol hidratado muito mais baixa. Em vários desses mercados, um dos desafios será o investimento em tanques de armazenamento e bombas de etanol em postos de varejo.

Algumas das novas plantas anunciadas ou em construção estão localizadas precisamente nesses estados e podem se beneficiar de logística de entrega mais competitiva. Exemplos incluem Potencial e Coamo no Paraná, Be8 no Rio Grande do Sul e Inpasa na Bahia.

Equilibrar custos potencialmente mais altos de aquisição de matéria-prima com preços de realização mais competitivos será um dos principais desafios para esses produtores.

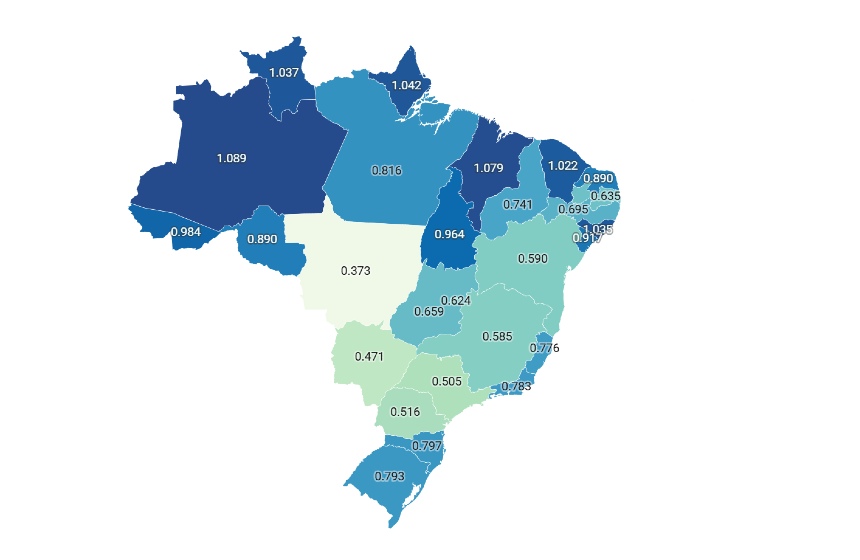

O desafio do ICMS

Custos de matéria-prima e logística não são os únicos obstáculos enfrentados pelos novos projetos de etanol de milho.

Ao contrário da gasolina C, que estava sujeita a um ICMS uniforme em todos os estados brasileiros de R$ 1.57 por litro em janeiro de 2026, as alíquotas de ICMS sobre o etanol hidratado variam significativamente por estado, variando de R$ 0.373 por litro no Mato Grosso a R$ 1.089 por litro no Amazonas.

Essa disparidade reflete a autonomia que os estados historicamente desfrutaram ao definir alíquotas de ICMS baseadas em estratégias de arrecadação e incentivos fiscais projetados para atrair investimentos em usinas de cana-de-açúcar e etanol de milho.

A razão mais profunda é estrutural: o ICMS sobre o etanol hidratado, diferentemente da gasolina e do diesel, é cobrado na origem — onde o combustível é produzido — e não no destino — onde é consumido.

Como resultado, estados não produtores historicamente favoreceram a gasolina em suas estruturas tributárias, já que isso lhes permitia reter toda a receita tributária, enquanto a produção de etanol gerava receita em outro lugar.

A reforma tributária recentemente aprovada no Brasil, atualmente em regulamentação, substituirá o ICMS pelo IBS, que será cobrado no estado de destino para todos os produtos. Essa mudança elimina a distorção atual que afeta o etanol hidratado.

Alíquotas nacionais uniformes também são esperadas, o que deve tornar a competitividade do etanol em relação à gasolina em grande parte uma função dos custos logísticos, assumindo que as proporções atuais de impostos federais e estaduais sejam preservadas.

No entanto, a transição será gradual. Embora ICMS e IBS coexistirão a partir de 2029, uma mudança completa e significativa na tributação só se materializará em 2033.

Tudo se resume ao preço

A má notícia para os produtores de etanol atuais e futuros é que a criação de demanda, em última análise, exigirá preços de realização mais baixos e melhor paridade na bomba. A única questão é quão rapidamente, e quão profundamente, esses preços precisarão cair.

Diversas variáveis precisarão ser monitoradas de perto para determinar os retornos sobre investimento e a capacidade de serviço da dívida para produtores de etanol nos próximos anos:

A relação entre os preços do petróleo bruto e do milho será fundamental. No Brasil, onde a Petrobras não necessariamente acompanha a variação dos preços internacionais imediatamente, estratégias de hedge se tornam mais complexas e difíceis de implementar.

A paridade entre açúcar e etanol no mercado doméstico é crítica. Isso pode levar, como parece ser o caso em 2026, a uma disponibilidade proporcionalmente maior do biocombustível e pressão negativa sobre os preços.

O ritmo de adoção de veículos elétricos e híbridos pode limitar ainda mais a demanda e deprimir os preços.

A infraestrutura logística e os custos de entrega determinarão quais produtores podem capturar melhores preços de realização e acessar mercados premium.

A próxima fase da história do etanol de milho do Brasil não será escrita em anúncios de projetos ou cerimônias de inauguração, mas na aritmética brutal da economia de mercado.

A capacidade está construída ou comprometida. O que permanece incerto é se a indústria pode absorver esses volumes através do crescimento da demanda doméstica sem erosão sustentada da rentabilidade.

Para produtores, credores e investidores, o sucesso dependerá cada vez mais de disciplina de custos, acesso ao mercado e capacidade de operar lucrativamente através de ciclos de preços mais baixos e mais voláteis. Nesta nova fase, escala por si só não será suficiente.

Clayton Melo é especialista em biocombustíveis e ocupou cargos de liderança em empresas como Ultracargo, Vopak, CHS, FS e Argus Media.