Muitos perguntam por que produtores não emitem Cédulas de Produto Rural com liquidação financeira (CPR-F) diretamente para investidores para que possam se financiar de maneira privada e bilateral.

A liquidação financeira de operações no mercado de capitais, incluindo os próprios contratos futuros na bolsa, passou a ser permitida no Brasil em 2001, mas os produtores não utilizam essa ferramenta.

O motivo é simples: investidores não se sentem confortáveis em comprar títulos de crédito sem que haja um mínimo de regulação e de dimensionamento dos riscos.

Mas o mercado de crédito está mudando, quer por meio de recentes ofertas de CPR-Fs no mercado regulado, quer pela possibilidade de, num futuro próximo, produtores e cooperativas emitirem CPR-Fs por intermédio de plataformas crowdfunding.

Neste artigo vamos mostrar casos concretos de operações que já estão sendo realizadas e que podem representar uma revolução para que produtores rurais tenham ainda mais acesso ao financiamento via mercado de capitais.

Como funcionam os títulos do agronegócio

Investidores que querem carregar exposição no agro podem comprar LCAs (Letras de Crédito do Agronegócio), CRAs (Certificados de Recebíveis do Agronegócio) e CDCAs (Certificados de Direito Creditório do Agronegócio), bem como investir em cotas de Fiagro, os chamados fundos de investimento nas cadeias produtivas agroindustriais .

A LCA é um título de crédito de emissão exclusiva de instituições financeiras (bancos e cooperativas de crédito), lastreado em empréstimos destinados ao setor do agro.

O lastro dessas operações é composto por títulos como CPR, CPR-F, NPR, Duplicatas Rurais, entre outros, que formalizam o financiamento concedido ao produtor rural. Aqui, o risco de crédito para o investidor é a instituição financeira, contando ainda com a principal rede de proteção do sistema financeiro brasileiro, que é o FGC (Fundo Garantidor de Créditos).

O CRA é um título de crédito emitido por companhias securitizadoras, lastreado em dívidas reais de produtores rurais ou empresas do setor, como CPR, CPR-F, Notas Comerciais, NPRs, etc. O risco de crédito é atrelado à capacidade de pagamento do devedor final, o produtor rural ou empresa do setor e não conta com a garantia do FGC.

Já o CDCA é um título de crédito de emissão de cooperativas e empresas da cadeia agroindustrial, lastreado em direitos creditórios do agronegócio. O investidor assume o risco de crédito da própria empresa ou cooperativa emissora e não conta com a garantia do FGC.

Os Fiagros são fundos de investimento onde os investidores adquirem cotas e delegam a gestão do capital investido a profissionais especializados, mandatados de acordo com o regulamento do fundo. A alocação de recursos pode ser diversificada, incluindo desde títulos de crédito (CRAs, LCAs, CPRs) até a compra direta de terras e participações em sociedade do agronegócio.

As emissões de LCA e CRA, bem como a oferta de Fiagros, são recorrentes no mercado e largamente utilizados. Já as emissões de CDCA são bem menos frequentes. Um exemplo de destaque ocorreu em meados de 2024, quando a Engelhart Brasil (braço de commodities do BTG Pactual) emitiu CDCAs no valor total de R$ 8,5 bilhões.

Todos os referidos títulos de crédito e veículos disponíveis ao investidor interessado em assumir exposição no agro aceitam CPR-Fs como lastro, embora a emissão e oferta direta ao mercado ainda permaneça muito restrita.

Oferta pública de CPR-F: será uma nova realidade para os grandes players?

O mercado vive um momento de transformação. A modernização trazida pelo arcabouço jurídico formado pela Resolução CVM nº 160 e pela recente Lei do Agro elevou a CPR-F a um novo patamar, viabilizando sua oferta pública e conferindo-lhe atributos de valor mobiliário.

Essa mudança técnica foi o gatilho necessário para permitir ofertas públicas, viabilizando que players do agro acessem a liquidez dos investidores sem a necessidade de veículos de securitização intermediários.

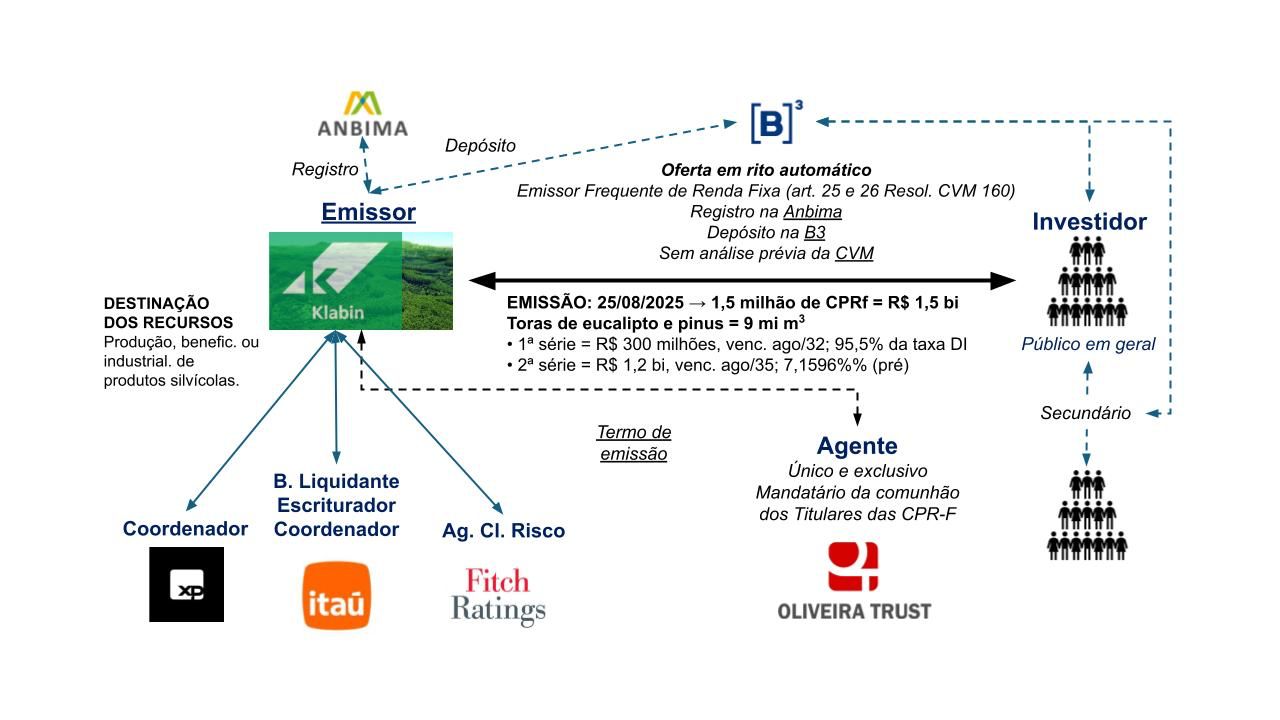

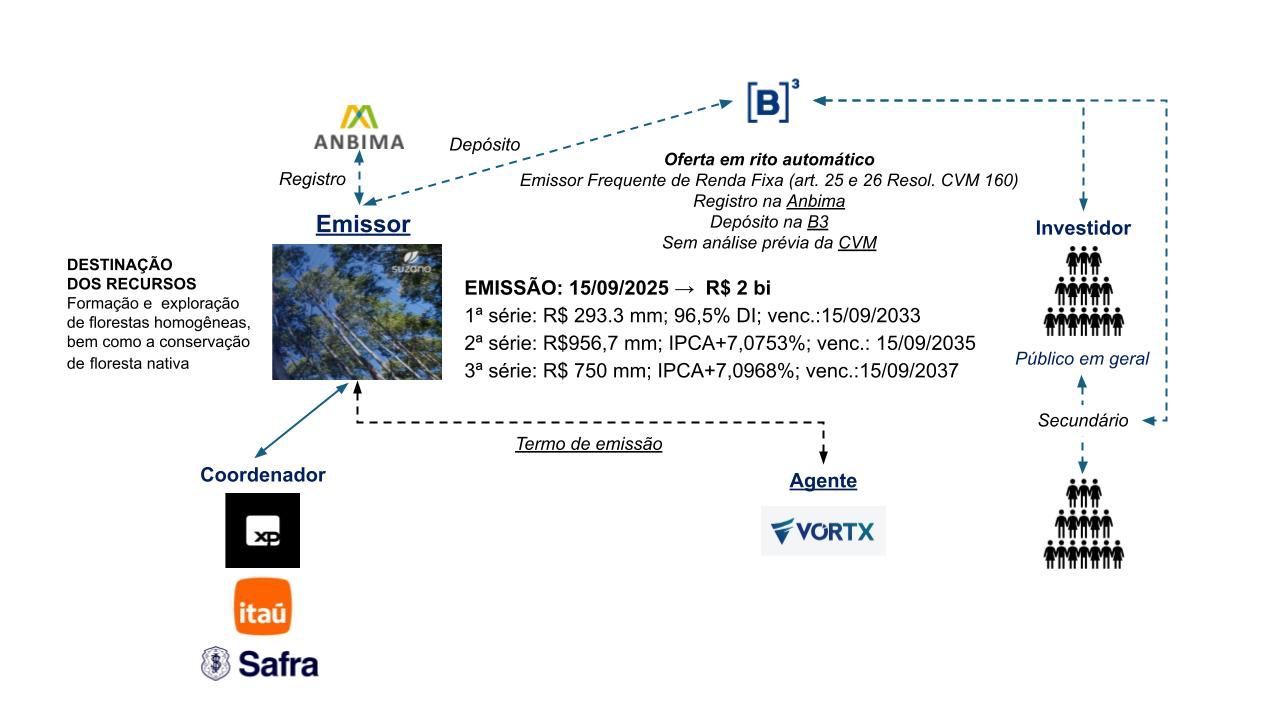

Em agosto e setembro de 2025, o mercado de capitais presenciou um movimento importante decorrente dessa evolução, as emissões de CPR-Fs da Klabin e da Suzano com colocação direta. Embora sejam gigantes de capital aberto e sólida governança, essas operações servem de farol para que outros produtores e empresas da cadeia agroindustrial avaliem esta modalidade.

A legitimidade dessas companhias para emitir a CPR-F decorre da própria natureza do negócio: são grandes produtores e exportadores de celulose, gerindo florestas próprias e de terceiros.

Os recursos captados nessas ofertas têm destino carimbado para o ciclo produtivo, financiando desde o florestamento e reflorestamento até a conservação de matas nativas.

As duas estruturas operacionais simplificadas estão exibidas nas Figuras 1 e 2.

Note que, diferentemente de um CRA, aqui não existe um veículo securitizador, que operacionaliza o crédito. A relação de crédito é direta entre o Emissor e o Investidor. Ainda assim, a operação é cercada por diversos agentes de infraestrutura responsáveis por dar segurança regulatória às emissões.

Para garantir a robustez dessas ofertas públicas, a estrutura operacional vai muito além do emissor. As CPR-Fs são depositadas na B3 (Central Depositária), que centraliza o controle de titularidade e processa as liquidações financeiras junto aos bancos e corretoras, garantindo que o título de fato existe e pertence ao Investidor.

Além da B3, a operação é suportada por uma rede de prestadores de serviço essenciais, como o Escriturador, o Coordenador da oferta e o Banco Liquidante.

Deve-se chamar atenção à presença do Agente da CPR-F. Para o investidor acostumado com outros ativos / estruturas, ele desempenha um papel similar ao do Agente Fiduciário nas emissões de CRA ou ao do Administrador em Fundos de Investimento. Sua função é monitorar o lastro e as obrigações do emissor, atuando como um "guardião" dos interesses dos investidores durante toda a vigência do título.

A relação entre o Agente e o Emissor é formalizada através do Termo de Emissão. Esse instrumento contratual funciona como o "regulamento" da oferta: ele estabelece não apenas as características das CPR-Fs, mas também define os poderes do Agente para representar os interesses coletivos dos Investidores perante o Emissor, garantindo governança à operação.

Do ponto de vista financeiro, acessar o mercado de capitais exige investimento, mas traz escala, pois permite acesso a recursos mais expressivos e para prazos mais longos. No caso da Klabin (Figura 1), o custo total de estruturação representou 3,55% do volume captado — ou seja, cerca de R$ 53,3 milhões para levantar um crédito massivo de R$ 1,5 bilhão.

O sucesso e a transparência dessas operações criam uma referência importante. A expectativa é que grandes produtores rurais, ao analisarem esses números, se interessem em replicar e aperfeiçoar esse modelo. O objetivo é claro: utilizar a CPR-F direta para reduzir o custo final do crédito.

Crowdfunding de investimento no agro

Enquanto grandes companhias acessam o mercado tradicional e já se beneficiam das últimas alterações da Lei do Agro, uma revolução silenciosa está sendo preparada para os produtores de pequeno e médio porte e cooperativas: o Crowdfunding de Investimento.

Trata-se de uma modalidade de captação pública dispensada de registro na CVM, distribuída por plataformas eletrônicas especializadas. Atualmente regida pela Resolução CVM nº 88, essa norma está em processo de aperfeiçoamento reunindo contribuições do mercado, através do Edital de Consulta Pública SDM nº 05/25. A expectativa é que as novas regras sejam publicadas e entrem em vigor ainda em 2026.

As propostas de alteração visam democratizar o acesso ao capital, criando categorias específicas de emissores do agronegócio:

• Produtores Rurais (Pessoa Física): Poderão emitir CPR-Fs diretamente aos investidores, com limite de captação proposto de até R$ 2,5 milhões por safra.

• Cooperativas Agropecuárias: Poderão acessar o mercado emitindo CPR-Fs, CDCAs e Notas Comerciais, com limites de captação ampliados para R$ 25 milhões.

Para mitigar os riscos dessa exposição direta, a nova regulação pretende ampliar significativamente as responsabilidades das plataformas de investimento participativo, exigindo diligências mais robustas sobre a capacidade produtiva e financeira dos emissores.

O sucesso das emissões da Klabin e Suzano, somado à iminente reforma das regras de crowdfunding, cria um precedente valioso, consolidando a CPR-F como o instrumento fundamental dessa transformação. O caminho está aberto para que produtores rurais e cooperativas de produção de diferentes portes busquem seus assessores jurídicos e financeiros para estruturarem operações diretas utilizando este título.

O objetivo é claro: aumentar o cardápio de estruturas de crédito do mercado no mercado de capitais para o agro e reduzir o custo final do crédito, conectando quem produz a quem investe.

Luiz Cláudio Caffagni é consultor em gestão de riscos e em crédito no agronegócio.

Amauri de Oliveira é sócio-fundador do Oliveira Paolucci Advogados.